Jedan od prvih članaka na blogu bio je onaj o važnosti praćenja kućnog budžeta. Sasvim logično, jer što predložiti drugima nego ono što je nama najviše pomoglo u smanjenju izdataka i povećanju kvote štednje! Već 3 godine familija Lovaša svakodnevno vrijedno bilježi svaki izdatak i jednom mjesečno unosimo sve podatke u tabelu. Da jednom riječju moram opisati kakav je to osjećaj kad vidimo da pasivnim primanjima možemo pokriti sve mjesečne izdatke- rekla bih, cool! Pitate se o čemu ja to?

Sjećate se što znači financijska neovisnost? Možete reći da ste postali financijski neovisni u onom trenu kada mjesečnim pasivnim primanjima možete pokriti sve svoje izdatke za taj mjesec. Ili drugačije, ne morate ići raditi ako ne želite, nego živjeti samo od pasivnih primanja. Baš vam o tome pričam- zadnja 2 mjeseca uspjeli smo to postići!

Lovaši više ne moraju raditi?

Zapravo ni g. Lovaš ni ja uopće ne sanjamo o tome da više nikada ne bi radili (pa ucrvala bi se već od pomisli da ne radim ništa). I ne, mi još uvijek nismo dali otkaze iako smo u zadnja dva mjeseca svoje izdatke pokrili pasivnim primanjima. Naša pasivna primanja moraju biti još veća (ako se izdaci još više smanje, neću se buniti) da bi mogli reći da smo uistinu financijski slobodni. Ovo sada je tek kockica šećera, ali vjerujte mi slatka je!

Zašto moraju pasivna primanja biti još veća? Nije li nam ovo dovoljno? Kada na to ne bi morali platiti porez, bilo bi sasvim dovoljno. Ali! Porez platiti moramo, tako da će na kraju svota biti podosta manja. No, veseli svejedno vidjeti da napredujemo na našem putu prema neovisnosti.

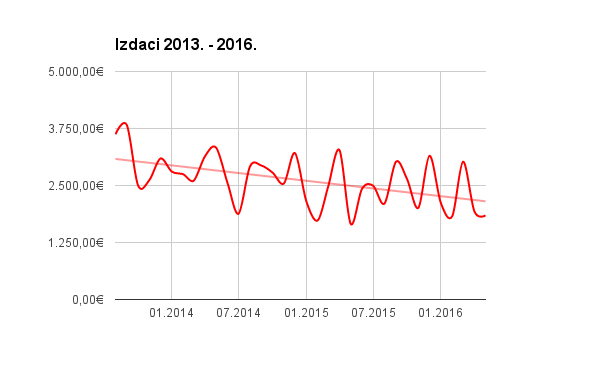

Evo kako je izgledalo naše smanjenje troškova u zadnje tri godine:

Već sam toliko puta napisala, i ponovit ću opet- ne, ništa se dramatično nije dogodilo ili promijenilo u našim životima otkako manje trošimo. Nema neke velike tajne kako to uspjeti. Potrebna je samo disciplina, upornost i vjerovanje da to možete postići. Kada ste te začine pripremili, jelo ćete pripremiti u 3 koraka:

Korak br. 1

Pišem sve ovo da vas uvjerim da je prvi korak koji morate poduzeti upravo zapisivanje svih vaših prihoda i izdataka. I kad mislite da se nigdje ništa ne može uštedjeti- može, uvjerit ćete se kasnije i sami.

Samo, da bi tako daleko došlo, potrebno je da znate u detalje koliki su vam mjesečni izdaci za hranu, prijevoz, odjeću, kućanstvo… Možda primijetite da previše trošite na odjeću ili izlaske u restorane. A da potražite neku prijateljicu koja bi se rado s vama mijenjala za odjeću? Ili da ipak češće kuhate sami kod kuće nego da odlazite u restorane?

U trgovinu ne morate svaki dan, napravite li plan jelovnika za cijeli tjedan i listu što vam sve treba za pripremu obroka. Tada je dovoljno jednom tjedno obaviti kupovinu. I uštedjeti ćete mnogo, jer ćete izbjeći nepotrebno kupovanje sitnica koje prilikom svake kupovine “zalutaju” u vašu košaru. Mi smo još do prije 3 godine znali onako okvirno koliko smo novca taj mjesec potrošili, ali na što točno, ili kako je izgledala potrošnja po mjesecima kroz cijelu godinu- nismo mogli ni odoka procijeniti. Poznato vam?

Kad optimirate sve izdatke, krivulja će vrlo vjerojatno izgledati poput ove naše gore. No da bi se trend pada nastavio, ili barem ostao najniži koliko je to najviše moguće , jako je važan korak br. 2.

Korak br. 2

Drugi važan korak je da održavate životni standard koji ste uspjeli postići, a ne da ga opet počnete povisivati. Začas se dogodi da vas zanese nova kuhinja koju je prijateljica naručila, pa i vi poželite jednu iako je vaša još u funkciji, i do neki dan ste bili prezadovoljni njome. Odjednom se počne željeti puno toga boljega, bez da ste i svjesni toga.

Znate kada primijetite? Kada potpišete novi ugovor za kredit ili prevučete karticu u “debeli” minus. Tada upadate opet u začarani krug, a još do neki dan ste bili ponosni na sebe kako ste uspjeli izaći iz njega i živite slobodno, neopterećeni kreditima.

Korak br. 3

Za zadnji, 3. korak biti će potrebno uložiti malo vremena i sakupiti znanja. Kad se na računu sakupi određena svota novca, jedan manji dio koji vam u sljedećih 15 – 20 godina neće trebati, možete početi ulagati. Trebali bi, zapravo.

Zaključak

Imajte uvijek na umu da je

bilo kakav početak bolji od stajanja na mjestu.

Umjesto da na novac gledate kao na najveće zlo kojega svatko ima više od vas, počnite primjenjivati savjete koje sam vam gore nabrojala. Trebat će vam znatno manje vremena nego što ste do sad potrošili na razmišljanja i propitkivanja zašto vama ne može na financijskom planu- krenuti.

Imate li pitanja, pucajte! Slušam, odgovorit ću i pomoći vam ukoliko to mogu!

Bez pitanja, samo konstatacija da je korak 1. zaista bitna stavka. Do prije dva mjeseca nisam znala gdje potrošimo novac a potrošimo ga itekako. Onda sam počela zapisivati i najmanju stavku potrošnje pa kad sam vidjela koliko nepotrebnih stvari uzimamo odlučila sam da se malo presaberemo. Ovaj mjesec, drugi otkad zapisujem, već smo manje potrošili a živimo jednako kvalitetno kao i do sada.

Hvala ti na potvrdi najvažnijega- da nikakvo mučno odricanje nije potrebno da bi se mjesečno manje novca trošilo. To je ono što mnogi koriste kao izgovor- više ne možemo smanjiti troškove. Može se, i te kako, samo je ovako, prostim okom, teško pronaći načine. Vidjet ćeš koliko će se izdaci smanjiti nakon samo pola godine.

Budući da ja pišem naručene tekstove za novac :), napisala sam za jedan strani sajt tekst koji bi tako divno “legao” na ovaj tvoj. Naslov je “Da li nesvesno odbijamo novac?” Pročitaj, sigurna sam da će ti se svideti.

Ljubim te!

https://www.trinityaffirmations.com/blog/are-you-unconsciously-repelling-money

O daaa, super tekst, paše i te kako! Hvala ti na linku :)

Pingback: Možemo li doista privući novac u život - Kućanski Poslovi