Jedno simpatično, ali korisno pitanje stiglo je neki dan na moj e-mail: “Molim te, možeš li mi na neki jednostavan način objasniti što je inflacija? Gdje se ona uopće događa? Unaprijed ti se zahvaljujem, Aldina.” U današnjem tekstu će biti riječi o dvije suprotnosti – inflaciji i deflaciji, koji su razlozi njihove pojave, vrijedi li jednakost inflacija=zlo kako se često u narodu misli, te utječe li ljudska psiha na pojavu spomenutih suprotnosti.

Što je inflacija?

Riječ “inflacija” jedna je od često spominjanih u gotovo svakoj informativnoj emisiji. Za sve koji si teško mogu predočiti što ona točno znači, evo jednostavnog primjera: jeste li čuli kako starija generacija kaže: prije smo otišli u trgovinu i za 100 dinara/DM/€ natovarili puna kolica. Ono što danas kupimo za isti iznos, stane u pola vrećice.

Iznos (100 din/DM/€) se nije promijenio, ali se smanjio broj artikala koji za taj iznos možete kupiti.

Događa se to iz jednog jednostavnog razloga – jer novac gubi na vrijednosti. Cijene proizvoda trajno rastu pa za istu vrijednost novčanica u novčaniku, kroz godine možemo kupiti sve manje proizvoda.

Razlozi porasta inflacije

Jedan od razloga inflacije je taj da količina ukupnog novca u državi brže raste od količine proizvedene robe ili usluga. Kada je potražnja veća od ponude, roba i usluge se mogu prodavati po višoj cijeni. Za potrošače to znači da će produkti biti skuplji.

Drugi razlog rasta inflacije može biti zbog nestašice sirovina (npr. ulja), rasta troškova proizvodnje ili porasta plaća. Nestašica derivata sredinom 70-tih godina uzrokovala je smanjenje proizvodnje raznih proizvoda.

Sjećate se da sam na početku spomenula utjecaj ljudske psihe na inflaciju. E pa, tu je veza između njih. Dokazalo se kroz prošlost da nestašica ne znači da su ljudi manje kupovali (što bi bilo razumno, kada sad gledamo na problem).

Naprotiv, potražnja je i dalje bila velika što iz straha da će određenih proizvoda nestati pa su ljudi htjeli pribaviti zalihe, što iz straha od još većeg poskupljenja (bolje kupiti prije novih poskupljenja). Sve se to događalo na radost trgovcima koji su povisivali cijene svojih proizvoda kako je potražnja rasla. Često se događalo da su ljudi pravili dugove podizanjem kredita, samo da bi pokupovali što više proizvoda.

Opravdano ili ne – kad je potražnja puno veća u odnosu na ponudu, cijene će porasti. Ili drugim riječima – raste inflacija.

Loša ekonomska politika neke države može biti također “zaslužna” za porast inflacije. Naime, ako država odluči povećati količinu novca u njegovom protoku i izda više novčanica u protok, novac će izgubiti na vrijednosti.

Kako se mjeri inflacija?

Inflacija se mjeri promatranjem cijene potrošačke košare kroz godine. Mjeriti možete i vi sami. Sastavite popis vaše potrošačke košare (npr. mlijeko, kruh, kg bijelog pilećeg mesa, kg banana, 1 l vode, 1 l benzina, usluga popravljanja zuba, cijena struje, cijena kino ulaznice…), zapišite cijenu svakog proizvoda/usluge i promatrajte kako se kreću cijene kroz sljedećih nekoliko godina.

Razlika u cijenama predstavlja inflaciju. Ako cijene neznatno rastu (oko 2%), govorimo o blagoj, zdravoj inflaciji. Bude li se razlika u cijeni povećala za 5%, riječ je o jakoj inflaciji.

Blaga inflacija je dobra, ona je pokazatelj gospodarskog rasta.

Često se pogrešno misli da je samo nulta stopa inflacije dobra. Nulta stopa znači da se ne mijenja cijena proizvoda, ali će isto tako i plaće biti “u mirovanju”. Sve je to u suprotnosti sa ljudskom psihom koja teži da napreduje, da stječe više.

Tko određuje kakva će biti inflacija?

Hoće li vaš omiljeni mesar naplatiti kg mesa skuplje ili jeftinije, ovisi samo o njemu, na to nitko nema utjecaj. No inflaciju mogu pod kontrolom držati centralne banke svake države (ili u EU Europska centralna banka). Oni promatraju jesu li cijene na tržištu stabilne ili ne. Stabilnost ne znači da se cijene ne mijenjaju, nego da rastu 2 % godišnje.

Jedan od načina pomoću kojih centralne banke to čine je određivanje kamatne stope. Centralne banke odlučuju kolika će biti kamatna stopa po kojoj će posuđivati novac drugim bankama u državi, i po kojoj će si banke međusobno novac posuđivati.

Niske kamatne stope znače da će i banke davati jeftinije kredite svojim klijentima. Ovi će pak podizati sve više i sve češće kredite, što opet pokreće gospodarski rast države.

Ako se dogodi da je previše novca u optoku i da inflacija jako počne rasti, centralne banke poskupljuju novac, tj. podižu kamatnu stopu pa postaje skuplje posuđivanje novca od banke.

Zaključili smo da je inflacija od 2 % zdrava za gospodarstvo, no što se događa prilikom jakog rasta inflacije (više od 5%)?

Ako ste podigli kredit uz kamatu od 1 %, koji morate sljedećih godina otplaćivati, za vas takva inflacija znači pozitivno – kroz godine ćete morati vratiti manje novca. U tom slučaju je banka gubitnik.

Ako su primanja i kamatne stope osjetno niži od inflacije, dolazi do smanjenja kupovne moći i pada gospodarskog razvoja.

Što je deflacija?

Deflacija je pojava kada cijene počinju padati. Sada ste sigurno pomislili “Pa što ima loše u tome da cijene padaju?”. Povijest je dokazala da ljudska psiha i tu igra veliku ulogu. Kada potrošači primijete da cijene padaju, neće kupovati više, nego naprotiv, odlučuju da odgode potrošnju u nadi da će cijene padati još više.

Cijeli se proces negativno odražava na trgovinu, proizvodi se gomilaju, nitko ih ne kupuje. Zbog prevelike ponude, a premale potražnje trgovci su prisiljeni još više smanjivati cijene da bi se rješavali sve većih gomila robe.

Sve lošije stanje u tvrtkama uzrokuje smanjenje plaća, otpuštanje radnika, porast siromaštva i nezadovoljstva, sve su češće demonstracije. Riječ je o gospodarskoj krizi.

Centralne se banke boje ove pojave i gore spomenutim načinima pokušavaju utjecati na inflaciju i držati ju pod kontrolom.

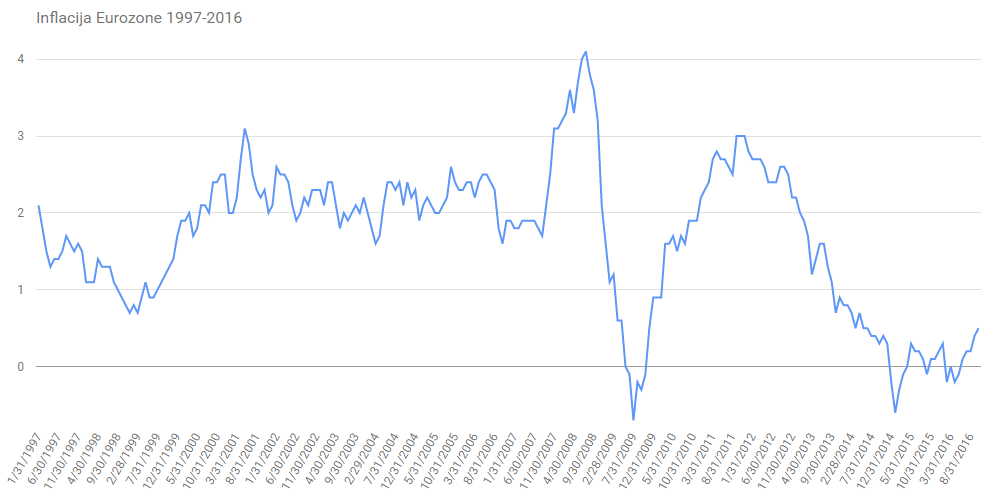

Evo kako se mijenjala inflacija od 1997. do danas:

Što znači inflacija za štediše?

Manja kamata na štednju u odnosu na stopu inflacije za štediše znači da će s vremenom njihov novac na štednoj knjižici izgubiti na vrijednosti. Da se to ne bi dogodilo, budite uvijek u toku i pratite kakav je odnos kamate i inflacije. Da bi osigurali da vaš novac ne gubi na vrijednosti, kamatna stopa koju dobivate na štednju mora biti viša od stope inflacije.

Jedan od načina kako se oduprijeti u slučaju da dođe do tog scenarija, je i ulaganje novca na druge načine.

Imate li još pitanja u vezi inflacije, ili neke druge teme, slobodno pitajte, tu u komentarima ili na e-mail kao i Aldina.

Super objašnjeno! Moram priznati da mi ekonomski termini nikada nisu bili prebliski i prejasni, al sad bar napokon znam što je inflacija. Draga Mirna, baš imaš talent za jednostavno objašnjavanje složenih stvari :).

Učimo jedni od drugih, nema ništa ljepše od dijeljenja znanja sa drugima. Drago mi je ako sam pomogla, biti će sličnih tekstova još mnogo. LP

Odličan tekst, sa malo reči i puno primera, savršeno objašnjenje za ove svakodnevne termine kojima mnogi ne znaju značenje, nego nagađaju :-)

Bravo!

Pozdrav i sve najbolje :-)

Hvala draga Jasna na lijepim riječima! Pozdrav

Rast cena i inflacija jesu blisko povezani ali nisu isto. Inflacija je višak novca u opticaju iznad ukupne vrednosti roba i usluga u jednoj državi. Međutim rast cena ne mora uvek da znači i inflaciju. Npr. suša je smanjila rod pšenice za 50 % i to je prouzrokovalo rast cena za 30%. To samo po sebi nije inflacijaali može biti generator inflacije. Ali ukoliko država želi da ublaži pritisak manjka novca i plasira na tržište novac koji nema pokriće u robama i uslugama javlja se inflacija koja povlači i rast cena.

Hvala Mile na komentaru i dopuni. Pozdrav

Hvala vam na objašnjenju :) jer trenutno učim ekonomiju, a prvi put se susrećem sa njom.

Mislite li da ktipto valute (bitcoin, cardano…) vode u devalvaciju buduci imaju odredjen broj svog novca u opticaju

Mislim da cardano ADA sa svojim state of proof i demokratskim nacinom upravljanja vecinskih dionika je zapravao nesto veliko za cio svijet

No bitcoin mozda samo kao store of value

Pozdrav Karlo. U cijeloj priči o kripto valutama, mi smo samo pasivni promatrači. Ne razumijemo koja je vrijednost kripto valuta dok ih ne možemo u realnom životu koristiti, tako da ni ne dajemo nikakve prognoze. Tehnika iza priče o kripto valutama je interesantna i sigurno će se koristiti u budućnosti, ali hoće li, i koje valute opstati, a koje otići u prošlost, ne zna se.

Na koji način inflacija utječe na raspoloživost osobnog dohotka (plaće) i štednje?

Ana, inflaciju si najlakše možete zamisliti kao (neprimjetno) smanjenje plaće, bez da to brojke tako pokazuju. Isto vrijedi i za štednju.

Pozdrav!

Trenutno ucim za ispit pa me zanima na koji način država može regulirati količinu novca u optjecaju osim kamatnom stopom? Kako može znati da ima previše novca u optjecaju?