Iako često podložne kritici, središnje su banke u dugom razdoblju pandemije odradile dobar posao i, makar to ne osjetimo uvijek, imaju jako važan utjecaj na ekonomiju. Mišljenja smo zato da su zavrijedile tekst posvećen njima. Ujedno ćemo se potruditi na što jednostavniji način odgovoriti na neka vaša pitanja o ovoj temi.

Za početak, evo kratke definicije pojma “središnja banka” :

Središnja banka je javna ustanova koja upravlja valutom države ili skupine država (primjer središnje banke SAD-a ili EU) i nadzire ponudu novca, odnosno, doslovno rečeno, količinu novca u optjecaju. Stabilnost cijena glavni je cilj središnjih banaka. (definicija je preuzeta sa stranice ESB-a).

Uz glavni cilj, održavanje stabilnosti cijena, brinu i za rast ekonomije svoje matične države te su odgovorne i za čuvanje zlata i novčanih rezervi svoje države.

Središnje banke su neovisne i nisu podložne političkim kontrolama.

Razlika monetarne i financijske politike

Za monetarnu politiku jedne države zadužena je njena središnja banka, a za financijsku politiku vlada te države u suradnji s financijskom upravom. Središnja banka nadzire količinu i cijenu novca i u monetarnu se politiku vlada ne smije miješati. Vlada pak odlučuje kako će raspodijeliti i u što utrošiti novac koji je država prikupila i u njene se odluke ne smije miješati središnja banka.

No to ne znači da središnja banka i vlada ne smiju surađivati ili jedna od druge poslušati savjete. Na posljetku, objema je u cilju isti interes, a to je napredak ekonomije matične države.

Što znači stabilnost cijena?

Pod stabilnošću cijena podrazumijeva se izbjegavanje velikog variranja vrijednosti novca. Starije generacije prisjetiti će se osamdesetih godina u bivšoj Jugoslaviji kad je tadašnja valuta dinar iz dana u dan imala sve manju vrijednost. Bez problema ste za ondašnjih 100 DM mogli u mjenjačnici dobiti punu vreću dinara koji već za par dana nisu vrijedili ništa. Znači, novca je bilo puno, ali mu je vrijednost bila jako niska.

Stabilnost cijena smatra se ostvarenom ako je stopa inflacije oko 2%, tj. cijene ne rastu ili padaju nekontrolirano, nego (ako je moguće) godišnje u prosjeku 2% rastu. Taj porast cijena naziva se inflacija. Nameće se pitanje: zašto cijene moraju rasti, a ne padati?

Zamislite scenarij da cijene automobila nekoliko godina stagniraju pa počnu i padati. Hoćete li kupiti auto za 15 000 ako je jasno da će sljedećih mjeseci njegova cijena padati? Nećete sigurno, ne bih ni ja. Kad bi svi kupci čekali da cijene sve više padnu, automobilska industrija bi brzo upala u probleme jer samo bi još rijetki kupovali njihove proizvode. Isto vrijedi i za sva druga dobra ili usluge. Takva bi situacija jako brzo kod pogođenih poduzeća uzrokovala krizu. Kad je poduzeće u financijskim problemima, jedni od prvih koraka su smanjenje plaća i/ili radne snage i začas upadamo u začarani krug. Radnicima koji prime manju plaću (ili je više neće moći primati jer im je uručen otkaz) neće biti do trošenja novca, a kotač ekonomije počinje se sve brže kotrljati nizbrdo.

Kad već spominjem otkaze, još jedan cilj središnje banke je i utjecaj na stabilnost stope zaposlenosti.

Na koji način središnje banke mogu utjecati na ispunjenje svojih ciljeva?

Pitanje je jako kompleksno i odgovor nije jednostavan. Središnje banke posjeduju mnogo alata kojima mogu utjecati na stabilnost cijena i omogućavati ekonomski napredak svoje matične države.

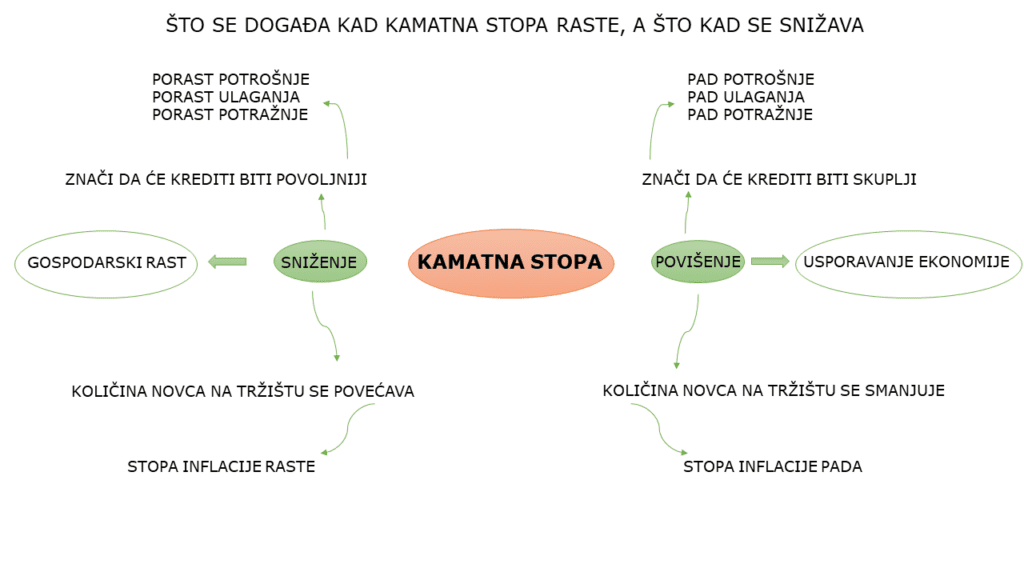

Za najvažniji alat sigurno ste čuli, to je određivanje kamatnih stopa. Središnje banke imaju utjecaj na to hoće li novac biti “skup” ili “jeftin”, tj. po kojoj kamatnoj stopi se novac može posuđivati. One su te koje stvaraju novi novac. O stvaranju novog novca bit će riječi malo kasnije.

Važno je napomenuti da ni vi ni ja ne možemo otići u središnju banku i posuditi od nje novac. To mogu samo druge, poslovne banke (npr. Deutsche Bank može posuditi novac od ESB-a). Sve one imaju svoj račun kod središnje banke države u kojoj posluju. Ali kao što ni mi ne možemo od npr. Deutsche Bank posuditi novac bez da joj dajemo sigurnost da ćemo posuđeno i vratiti, tako ni središnja banka ne posuđuje poslovnoj banci novac bez pokrića.

Trenutno je novac dosta jeftin jer su kamatne stope niske ili čak u nekim slučajevima negativne. Poslovne banke zato mogu po jako povoljnoj stopi posuđivati novac od središnje banke i taj isti novac izdavati i nama, potražiteljima kredita također uz nižu kamatu. Važno je napomenuti da će nama banke zaračunati višu kamatnu stopu od one po kojoj su one novac posudile od središnje banke. Ta je zarada u razlici jedan od izvora dobiti banke. Jeftino posuđen novac svatko od nas će rado potrošiti i na taj način i nesvjesno pridonositi rastu ekonomije. Uvijek imam na pameti rečenicu koju sam jednom čula: Svačiji izdatak je nečija plaća!

Da se prisjetimo gore spomenute industrije automobila. Ako dobivenim kreditima mnogi odluče pokupovati nove aute, zbog velike potražnje cijene automobila će porasti što opet znači više novca i porast dobiti za kompanije automobila.

Osim što središnje banke zagrijavaju ekonomiju snižavanjem kamatne stope, također su u stanju i ohladiti prezagrijanu ekonomiju povisivanjem kamatne stope. Zar može biti loše ako ekonomija prenaglo raste? Iako zvuči nelogično, ali može. Kad bi potrošači odjednom počeli uzimati puno kredita i kupovati bez granica zbog velike bi potražnje počele rasti cijene, a time i inflacija. U jednom trenutku bi se dogodilo da bi istim tim potrošačima cijene bile previsoke i naglo bi prestali trošiti novac. Da bi izbjegle taj prebrzi rast, ili prezagrijanu ekonomiju, središnje banke počnu lagano povisivati kamatnu stopu, novac postaje skuplji i na taj način hlade ekonomiju.

Što središnje i poslovne banke rade s viškom novca?

Ako poslovne banke imaju višak novca, mogu ga pohraniti kod središnje banke i u pravilu dobivati od središnje banke kamatu za taj novac. Zašto u pravilu? Čuli ste sigurno za negativnu stopu depozita. To znači da poslovna banka ne samo da ne dobiva nikakvu kamatu za novac koji preda središnjoj banci, nego joj središnja banka i naplaćuje čuvanje tog novca. Ako ste pomislili, bezobrazno od njih, pa zapravo i nije. Središnje bi banke voljele da poslovne banke taj novac izdaju svojim klijentima, a ne da ga gomilaju kod nje. Na taj način žele motivirati poslovne banke da izdaju više kredita kako bi novac bio u opticaju i ekonomija napredovala.

S druge strane, središnje banke višak novca prebacuju na račun ministarstva financija, tj. daju ga državi i na taj način novac opet dolazi u optjecaj.

Kako središnja banka stvara novi novac?

Važno je spomenuti da živimo u monetarnom sistemu temeljenom na dugu (debt-based monetary system). To znači da središnja banka novi novac stvara iz ničega preko novih kredita. Evo primjera: Banci x je potreban novac i želi ga posuditi od središnje banke. Središnja banka neće uključiti stroj kojim bi tiskala tisuće papirnatih novčanica, nego će na računu Banke x zapisati da joj je dala kredit u određenom iznosu. Tek se otplatom tog kredita središnjoj banci taj dug pretvara u stvarni novac. Znači, preko duga (kredita) se stvara novi novac.

Kad kažem “novi novac”, mislim pri tom na bezgotovinski (virtualni) novac. Danas se tiska jako malo novca. Na prostoru koje pokriva ESB je odnos bezgotovinskog i gotovinskog novca 82% naspram 18% u korist virtualnog novca.

U teoriji bi trebala postojati ravnoteža između količine duga i na tržištu ukupnog kapitala. To bi značilo da nasuprot svakom euru duga stoji euro kapitala.

Sve češća kritika na odluke ESB-a

Nakon velike financijske krize 2008. godine ESB je počela koristiti nove alate i odluke kojima želi utjecati na stabilnost cijena i porast ekonomije. Zbog toga je sve češće na udaru kritičara koji pokušavaju osporiti te poteze i za sve nas vide samo lošu budućnost. Naše je mišljenje suprotno. Ne vidimo loše u tome da se središnje banke prilagođavaju novonastalim uvjetima i fleksibilno reagiraju na nove izazove. Sigurno neće sve odluke uvijek biti najbolje, ali dobro je da uče na prijašnjim greškama i nastoje ih ne ponavljati.

Jedan od postupaka koji se kritiziraju je i kupovina državnih obveznica. Iako je trenutno novac jeftin, ipak ne dolazi do veće inflacije i ekonomija stagnira. Središnje banke potrošačima nude već dugi niz godina jeftin novac, ali potrošači ne prihvaćaju dovoljno tu ponudu, odnosno ne troše dovoljno. Neka istraživanja pokazuju da je jedan od mnogih uzroka tomu i što je društvo sve starije. Starija populacija ima u vlasništvu velike količine novca, ali ga ne želi staviti u optjecaj, nego ga čuvaju radije na štednim knjižicama pa makar kroz inflaciju i negativne kamate i gubili novac. Mlada populacija, koja bi voljela kupovati, nije financijski toliko jaka, imaju manje plaće i često nisu kreditno sposobni. S druge strane i demografija stvara dodatni pritisak jer imamo sve više staraca, a sve manje mladih.

Budući da mi građani ne stvaramo dovoljno visoku potrošnju, središnje banke putem otkupa državnih obveznica daju vladama na raspolaganje veće iznose novca kako bi oni mogli trošiti taj novac umjesto nas građana, npr. kroz financiranje novih infrastrukturnih projekata. Prema mišljenju središnjih banaka, taj potez bi trebao utjecati na porast cijena i voditi ka napretku ekonomije. Taj se alat primjenjuje tek od prošle velike financijske krize.

I za kraj…

Kakvog ste vi mišljenja o središnjim bankama? Radujemo se vašim komentarima i dopunama ovoga teksta.