Jeste li se ikada zapitali koliko ste novaca potrošili prošli mjesec za hranu? Ili za odjeću? Je li vam se ikada učinilo da novac jednostavno isparava iz novčanika? Znate li što znači vođenje kunih financija?

Pisat ću vam danas o tome zašto vođenje kućnih financija mora biti α i Ω svakoga kome je stalo da uspješno upravlja svojim financijama.

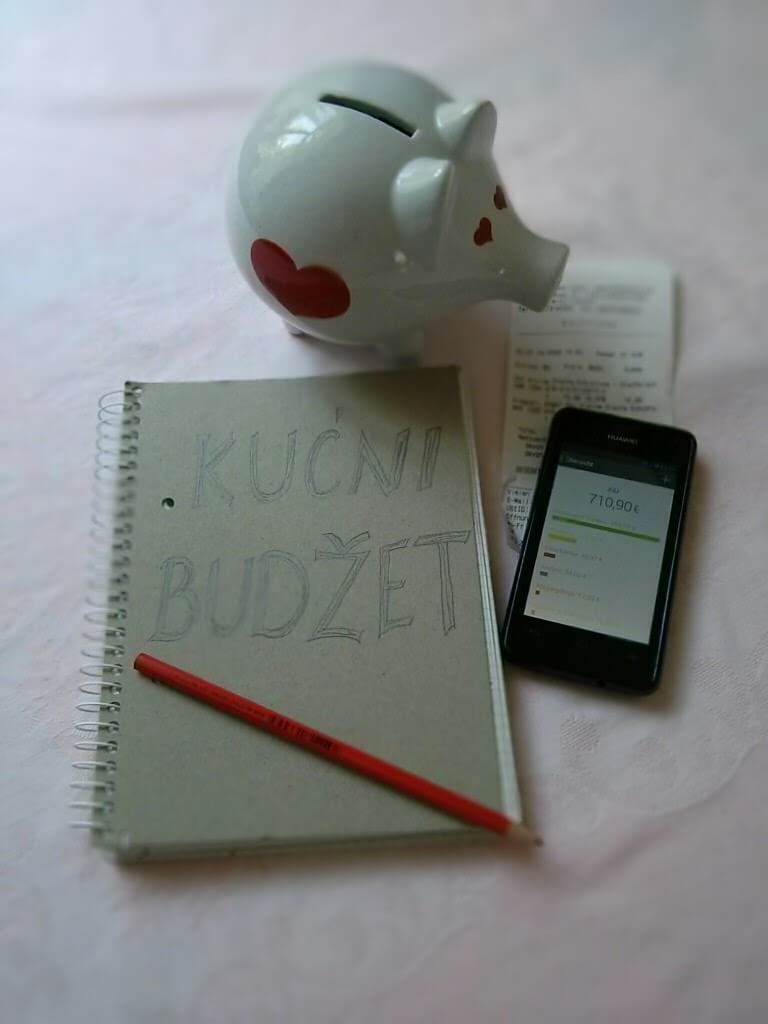

Knjiga potrošnje i zarade u domaćinstvu

Prvi važan korak u postizanju financijske neovisnosti je vođenje kućnih financija. Ono pomaže u tome da se planirani i neplanirani izdaci točno utvrde, kako bi se mogao napraviti plan potrošnje i pronaći moguće izvore za uštedu. U pravilu pola mjesečnih primanja idu za stanarinu, režije i osiguranja. Upisivanjem prihoda i izdataka jednostavno možemo stvoriti okvir vlastitog kućnog budžeta. Možete se odlučiti za staromodnu varijantu i rukom upisivati sve podatke u tablicu, ili za modernu varijantu spremajući podatke na kompjutoru ili mobitelu. Danas srećom to nije ni malo komplicirano uz mnogobrojne besplatne aplikacije koje u tome pomažu.

Ako znate engleski, i ne zazirete od toga da vaši podaci budu spremljeni na tuđem serveru, jedna poznata i dobra web aplikacija za preporučiti je mint.

Ako se odlučite radije za olovku i papir, možete ili sami iscrtati polja ili potražiti besplatne primjerke na internetu i isprintati ih.

Osobni pregled nad financijama

Besplatne aplikacije nude vam već prijedloge i primjere kako kategorizirati i podijeliti primanja i potrošnju. Svatko može kategorije imenovati kako želi, no ono što bi svaka knjiga domaćinstva morala imati su sljedeće kategorije:

- Prihod

- Stalni izdaci

- Promjenjivi izdaci

- Posebni izdaci

Pod prihode se upisuju sva neto primanja svih članova domaćinstva, prihodi od iznajmljenih nekretnina, kamate od štednje, novčani pokloni i drugo.

Pod stalne izdatke spadaju na primjer stanarina, režije, razna osiguranja, krediti. Ove izdatke možete već unaprijed unijeti u aplikaciju.

Ako se od prihoda oduzmu stalni izdaci, dobije se budžet koji stoji mjesečno na raspolaganju za promjenjive izdatke. Pod promjenjive izdatke spadaju troškovi za hranu i piće, odjeću i obuću, prijevoz, poklone, njegu tijela, slobodno vrijeme (kino, kazalište, izleti…), troškovi za školovanje (knjige, školarine, ali isto tako hrana za jelo u školi ili vrtiću…). To su dakle stavke za koje svaki mjesec potrošimo različito puno novca.

Pod posebne izdatke spadaju hitni slučajevi, na primjer ako je potrebno kupiti novu perilicu za suđe ili novi televizor.

Kako god odlučili, unosite uvijek svotu sa svakog računa odmah, jer se papirići brzo zagube, a svote zaborave. Uključite u ovaj posao sve članove obitelji, jer ćete samo tako moći voditi detaljno vaše financije, bez nastajanja rupa. Pratite vašu potrošnju uvijek zajedno, jer jedino tako će svi imati uvid u financije, i znati koliko se novaca još može potrošiti.

Pripremila sam vam jedan primjer kako bi mogla izgledati tablica za vođenje kućnog budžeta.

Rezultat vođenja financija

Već nakon mjesec, dva, vidjet ćete na što trošite previše, i ima li negdje potencijala za štednjom. Veliki korak napravili ste samim time što ste prepoznali svoje slabe točke. Već je kod mnogih upravo ta spoznaja ohrabrenje da se nastavi sa vođenjem i praćenjem financija kroz duži period. Ostane li vam na kraju mjeseca viška novaca, odvažite se i uložite ga. Iz vaših ulaganja počet će se slijevati opet novac, dobivat ćete pasivne prihode. Cilj je da pasivni prihodi pokriju sve vaše mjesečne izdatke. Kad budete mogli sve troškove pokriti sa pasivnim prihodima, postigli ste svoj cilj i postali financijski neovisni.

E ovo mi je trebalo, odlican post :)

Hvala draga Slava :)

Teško da može da mi ostane viška, ne znam gde pre da stisnem. No nadam se da će mi uskoro zatrebati i da ću znati šta je to višak novca. IPak, nije loše steći ovu naviku i usaditi je deci.

Doći će sigurno, tako je uvijek bilo. Kad se sjetim priča svojih predaka kako im je bilo za vrijeme velikih kriza u prošlosti, oskudjevalo se u svemu. Ali oni su naučili kako da i u izobilju budu skromni i šparni. I ova kriza mora jednom proći, a tko je stekao naviku sada, znat će dobro raspolagati novcem i kad ga bude dosta.

Samo da kazem da sam danas sredio obiteljski/kucni budzet za jedanaeseti mjesec. Zavrsio sam u plusu.

SUper, samo tako i dalje :)

Ovo je sjajan post! Hvala što ste podijelili s nama ovu tablicu. Mislim da ću krenuti u popunjavanje i preraspodjele :)

Hvala ti :) Pokušaj biti uporna i voditi pregled barem pola godine, uvjeravam te da ćeš primijetiti kako se izdaci smanjuju bez da išta posebno radiš.

Još prije dosta godina, dok sam bila podstanar i malo zarađivala, dovela sam se u situaciju da mi konstantno nedostajalo novaca. Nisam znala što da radim, pa sam počela zapisivati na što sve trošim. Jedan mjesec sam sačuvala račune svega što sam kupila, a ono gdje nije bilo računa zapisala. Tada sam zamijetila da mi dosta novaca odlazi nanamirnice u dućanu koje mi nisu potrebne. Trebalo mi je dosta discipline da sljedeći mjesec ne kupujem te stvari, ali uspjela sam. Uštedjela sam dosta i tako sam i kao podstanar sa jako malom plaćom na kraju mogla ležerno preživjeti mjesec. Od tada je moj troškovnik mijenjao formu i napredovao, ali mi je i pomogao da steknem tu naviku da kupujem ono što mi treba, ne i ono što bi mi moglo trebati. Trenutno kreiram novi jer su se pojavile nove potrebe i izdaci :) Potrebno je s vremena na vrijeme prilagoditi ga novim situacijama.

Hvala ti na potvrdi onoga što stalno pričam. Često dobijem e-mailove sa pitanjem kako preživjeti sa malom plaćom, i prvo je što predložim vođenje knjige. Koliko god bili uvjereni da znamo sve naše izdatke, na kraju ipak ispadne da se neki nepotrebni izdaci potkradu tamo gdje ih se najmanje nadamo.