Sažetak

- loše financijske navike “koštaju” svakodnevno mnogo novca

- ne počnete li na vrijeme štedjeti i ulagati novac, onemogućujete da učinak kamate na kamatu počne raditi u vašu korist.

- zaduživanjem i podizanjem kredita činite uslugu drugima. Preko vaših leđa njihov će se kapital povećavati, opet zahvaljujući kamati na kamatu.

- što je niža kamatna stopa, slabiji je učinak kamate na kamatu. Iz tog je razloga trenutno najlošije rješenje ostaviti novac na štednoj knjižici.

Vodimo li se za izrekom” vrijeme je novac”, uistinu je vrijeme za novi tekst kojemu je svrha da vas potakne i ohrabri da konačno počnete djelovati u svoju korist! Nije tajna da si, “zahvaljujući” lošim financijskim navikama, uskraćujete opušteniju i sigurniju budućnost. I to unatoč činjenici da postoji čaroban instrument koji će iz godine u godinu povećavati vaš kapital.

Pitate li se ponekad zašto nekima polazi za rukom donijeti ispravne financijske odluke, a drugima ne? Jesmo li programirani kao uspješni i gubitnici? Jer nema dvojbe, ma u kojoj državi bili i ma koliko loše stanje u njoj bilo, uvijek će među nama biti uspješnih.

Nije tajna da teme o financijskom odgoju u školama gotovo uopće nisu zastupljene. Jednom godišnje (na Svjetski dan štednje) školu će možda posjetiti djelatnik banke, ispričati djeci kako je dobro štedjeti, podijeliti im olovke sa logom banke i otići. Cilj je prvenstveno pridobiti roditelje (preko djece) da donesu svoju ušteđevinu i stave na dječji račun. Naravno da će istinu o minijaturnim kamatama na štednju prešutjeti. Zato je na nama da ih od malena učimo i na našem primjeru pokazujemo kako ispravno upravljati vlastitim financijama. Ukoliko smo i sami to naučili.

Pripremajući se za pisanje teksta, pozvala sam čitatelje da mi napišu što su ih roditelji naučili o novcu, koje su im navike prenijeli te zamjeraju li im zbog toga nešto ili ne. Zanimalo me na koji su način i kakve financijske navike stekli oni koji redovno čitaju ovaj blog i razmjenjuju sa mnom svoja iskustva. Nekoliko odgovora bilo je “nisu me ništa naučili o novcu”, ali većini čitatelja roditelji su dali dobre temelje za zdrave i uspješne financijske odluke.

Par onih koji su razočarano priznali da ih roditelji nisu naučili ništa o novcu ne trebaju očajavati. Neka vam današnji tekst bude poticaj da počnete raditi na ispravljanju pogrešnih navika. Sjećate se koja je najisplativija investicija? Nemojte dopustiti da unatoč korisnim i besplatnim savjetima koje možete pronaći u on line i off line svijetu, ostanete zarobljeni u svome svijetu, pribjegavajući izgovorima kako vas “financije neće”. Do nas samih je hoćemo li naučiti kako da donosimo ispravne odluke kad je riječ o financijama!

Zarađujem puno i opet ništa ne mogu uštedjeti!

Nekoliko čitatelja požalilo se da dobro zarađuju, ali kraj mjeseca opet dočekuju u neizvjesnosti. Neki bi im na to možda odgovorili, samo da je nama toliko novca, pokazali bi vam kako se s njime raspolaže. Ono što sam zaključila prateći i čitajući iskustva drugih, je da to uopće ne mora biti tako. Postoje toliki primjeri onih koji zarađuju mnogo i ne uspiju uštedjeti ništa, kao i mnogi koji zarađuju puno manje pa veći postotak stave na stranu od ovih prvih. Zašto je tome tako? Jednostavno, jer jedni posjeduju pozitivne financijske navike i svakodnevno ih primjenjuju, a na drugima je da to tek nauče.

Prepoznate li svoje navike u sljedećem odjeljku, onda je danas i sada pravo vrijeme da ih počnete mijenjati!

Loše financijske navike

U jednom starijem tekstu pisala sam što sve trebate učiniti da biste se oslobodili novca. Tko se, imalo razuman, želi osloboditi novca? Pročitajte tekst i uvjerit ćete se da takvih oko vas ima i te kako mnogo.

Loša navika br. 1: trošimo ono što nismo zaradili. Jedna od, po meni, najlošijih financijskih navika svakako je trošenje novca koji još nismo ni zaradili. Drugim riječima, život na kredit, zaduživanje iz mjeseca u mjesec. Danas trošimo ono što ćemo tek sutra zaraditi. Rješenje? Strpimo se malo, zaradimo najprije novac koji nam je potreban, pa kada ga sakupimo dovoljno, tek onda ga trošimo! Znam da je posebno danas teško biti strpljiv kada sa svih strana “vrište” reklame i ponude za kupovinu na kredit. Naučite li kritički gledati na reklame oko sebe (ili još bolje, skroz ih zanemariti), manje ćete i ideja imati što biste si sljedeće mogli kupiti, a više ćete tražiti ono što vam uistinu treba.

Loša navika br. 2: nemamo uvid u vlastite financije. Istina, teško je znati koliko smo u mogućnosti potrošiti ako ne znamo ni koliko zaradimo. No krivnja ne leži u nikome nego u nama samima. Ako imamo vremena koje posvetimo hobiju, izgledu, sastancima na društvenim mrežama, kavama prije ili nakon posla, onda će se negdje naći i pola sata, sat koji stignemo posvetiti financijama. Mjesečno! Jer više uistinu nije ni potrebno. Rješenje? Vođenje kućnog budžeta! Počnite pratiti koliko točno novca mjesečno primate i izdajete. Samo ćete tako moći pronaći načine da uštedite novac i počnete ga ulagati.

Loša navika br.3: uvjereni da se živi sada, a u budućnosti ćemo štedjeti za starost. Da se može istovremeno i uživati u životu i štedjeti za starost, nekima još uvijek nije jasno. Osobno ne vjerujem prorocima koji nas plaše da novca za isplatu mirovina više neće biti kada na nas dođe red da ih počnemo primati. Uvjerena sam da će država uvijek naći način da isplati umirovljenike, no ni danas, a ni u budućnosti to neće biti iznosi koji će nam omogućiti bezbrižnu starost. Dovoljno je da se prisjetimo kako su živjeli naši djedovi, da pogledamo naše roditelje, i uvjerimo se da ni nama neće biti drugačije ukoliko to dopustimo. Rješenje? Štedimo i ulažimo novac, još danas!

Jeste li već pročitali gostujući članak čitatelja Luke kako uspješno ulagati iz zemalja bivše Jugoslavije?

Loša navika br. 4: sa svakom povišicom plaće raste i naš životni standard. Raste i apetit za boljim, skupljim, modernijim… autom, stanom, mobitelom, putovanjem… Rješenje? Ne dopustite da na vas utječu drugi sa svojim očekivanjima o visokom standardu! To što je susjed požurio i kupio nekretninu i novi automobil na kredit, ne znači da morate i vi. Pa što ako ste podstanar ako vam je to u ovome trenu isplativije rješenje?! Uspoređivanjem i natjecanjem sa drugima štetite i opet – sami sebi.

Loša navika br. 5: ignoriranje svake teme koja se odnosi na financije. Drugim riječima, o svemu možemo pričati, samo mi nemoj spominjati teme o financijama! Rješenje? Počnite se sami brinuti za svoje financije, pitajte, tražite pomoć, učite, istražujte. Nitko nema bolji i uspješniji utjecaj na zaradu i potrošnju vašega novca od – vas samih!

Kada loše financijske navike zamijenite pozitivnima i počnete ih primjenjivati, ubrzo ćete primijetiti da svaki mjesec ostaje i sve više novca na računu. Sada je vrijeme da dopustite sakupljenom novcu da počne rasti i raditi u vašu korist.

Što to može čarobno utjecati na povećanje našega kapitala?

Na pitanje koja je najjača snaga Univerzuma, Albert Einstein je odgovorio:

To je kamata na kamatu!

Iako je gotovo svatko čuo za izraz kamata na kamatu (mnogi su o njemu učili i u školi), njegov učinak još je uvijek jako podcijenjen. Da se podsjetimo jednostavne definicije koju možete pronaći na Wikipediji: Kamate na kamate jesu one koje se obračunavaju na neisplaćene kamate pribrojene kapitalu (kapitalizirane kamate). Drugim riječima, uložite li određeni iznos, i ne dirate ga, početni kapital se neće povećati samo za kamate koje vam pripadaju, nego ćete primati i kamate na već primljene kamate.

Primjer djelovanja kamate na kamatu

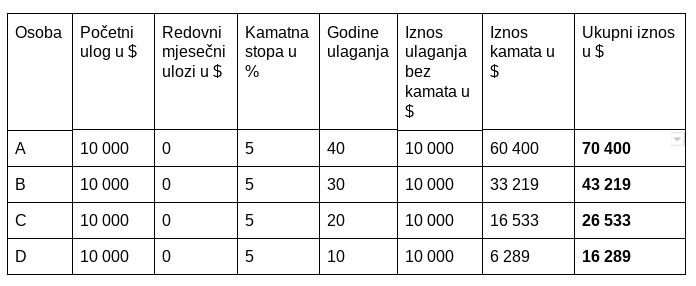

Za prvi primjer ćemo uzeti 4 osobe koje su odlučile uložiti iznos od $10 000, po kamatnoj stopi od 5% i dodatno više nisu ulagale ništa. Razlika je samo što je osoba A rano krenula s ulaganjem, i ulaže već 40 godina svoj novac. Osoba B ulaže 30 godina, osoba C 20, a gospodin D odlučio je tek u mirovini uložiti novac, i to na 10 godina. Evo koliki kapital svatko od njih posjeduje na kraju ulaganja.

U drugom primjeru također će osobe A, B, C i D uložiti po $10 000, po kamatnoj stopi od 5% i na razdoblje od 10, 20, 30 i 40 godina, ali sa razlikom da će svaki mjesec ulagati još po $50.

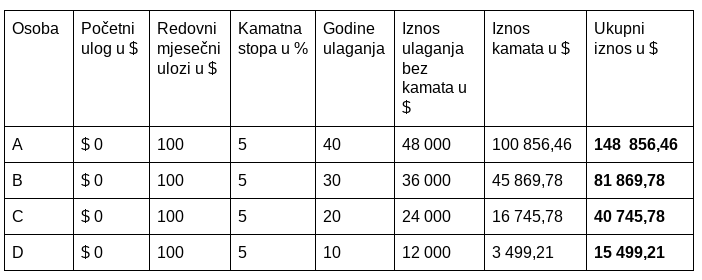

U sljedećem primjeru sve četiri osobe ulagati će kroz različito vremensko razdoblje mjesečno po $100, po kamatnoj stopi od 5%, ali bez početnog uloga.

Napomena: u izračune nisu uključeni porez i inflacija.

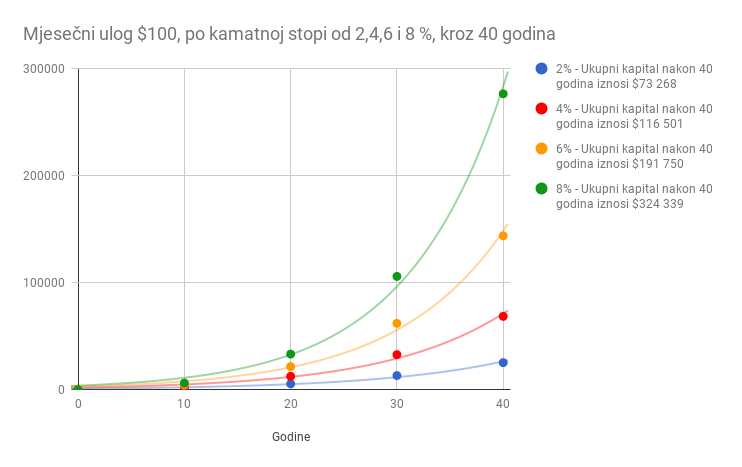

Što duže ostavimo novac uloženim, to će se njegov iznos više i brže povećavati. Učinak kamate na kamatu ovisi i o visini kamatne stope. Pogledajte još jednom eksponencijalni rast kapitala na grafici u uvodu teksta i uvjerit ćete se o čemu pričam.

Britanski filozof i ekonom, Richard Price, napravio je eksperimentalni izračun kojega nazivaju miracle of compound interest (čudo kamate na kamatu):

da je Josip na dan Isusova rođenja uložio samo 1 cent po stopi od 5 % i primljene kamate reinvestirao, danas, malo više od 2 000 godina kasnije, ulog bi iznosio otprilike 23.911.022.046.135.520.000.000.000.000.000.000.000.000 €, ili oko 421,25 milijardi kugla zemaljskih od čistoga zlata!

Pozivam vas sada da se poigrate s brojkama i uvjerite koliko je uistinu jaka kamata na kamatu. Na ovoj stranici nalazi se kalkulator pomoću kojega sam i ja izračunala gore navedene primjere. Obratite posebno pažnju na tortni grafikon i udio sive boje u njemu koji se mijenja kako povećavate ili smanjujete razdoblje ulaganja. Upravo taj udio pokazuje koliko se novca zaradi kamatom na kamatu.

Zaključak

Sažmimo još jednom: lošim financijskim navikama poput zaduživanja, nerazumnog trošenja i neimanja uvida u ukupnu financijsku situaciju svjesno ili ne odlučujete raditi protiv poboljšanja osobnog financijskog stanja. Nije važno tko je kriv za usađivanje loših navika, važno je samo da ih zamijenite pozitivnima i počnete u svakodnevnim situacijama primjenjivati. Što ranije počnete štedjeti i ulagati novac, to će se njegov iznos, zahvaljujući kamati na kamatu, brže početi povećavati. Da biste joj dali priliku da vas uvjeri u svoju moć, potrebno je novac štedjeti, ulagati i ne podizati ga, a zarađenu kamatu redovno reinvestirati. Što je viša kamatna stopa na uloženi novac, to će biti jači učinak kamate na kamatu. Ako su i u vašoj državi kamate na štednju ispod 1%, onda je trenutno najlošije rješenje ostaviti novac na štednoj knjižici.

Pišite mi, kakve su vaše financijske navike?

Opet sjajan tekst. Ja se rvam s jednim kreditom koji sam morala podići jer toliku količinu novca u roku od odmah mi niko nije mogao pozajmiti, pa smo to do sada umesto pet godina refinansirali već nekoliko puta pa to traaaje… skoro duplo. Iz tvojih tekstova uvek naučim nešto ili me podstakne na razmišljanje i preispitivanje.

Svatko od nas je napravio puno pogrešaka kad su financijske odluke u pitanju, važno je samo iz njih ponijeti lekciju i ne ponavljati više. Hvala ti na čitanju i komentaru :*

U mojoj porodici se oduvek živelo ispod sopstvenih mogućnosti, u strahu od neizvesnosti sutrašnjice i od nemaštine.Ali zato nikada u životu nisam rekla nemam, osim onoga da nemam sitno, nikada se nisam zaimala sem kada ne ponesem dovoljno novaca pa mi nešto slučajno ustreba, ne bojim se ni toga šta će biti sutra i prekosutra, ma koliko teški uslovi života u Srbiji bili. Znam da živim i sa malo i sa mnogo novca, baš zato što sam uvek deo onoga što imam, i kad ga je malo i kad ga je mnogo, odvajala za zlu ne trebalo.

I ne razumem ljude koji potroše sve što imaju. Ponajviše one koji imaju malo i koji potroše sve do zadnjeg dinara, uz opravdanje da nemaju mnogo. Ne mogu se baš sve želje ispuniti i ne može se imati sve ono što ima i neko drugi. Jer i taj drugi nema nešto što mi imamo.

Kada sam kupovala stan, kamate u našim bankama bile su čak i do 11 odsto pa je izgledalo da je stan promašena investicija. U međuvremenu su kamate pale na oko 1 posto, a meni stan donosi onoliko koliko ne bi ni najveća kamata.

Ima ljudi koji nemaju, teško se živi, nema posla za mnoge, i takvih mi je žao. Ali ne i onih koji kako-tako zarađuju i ne potrude se da ostave na stranu bar 2 posto od toga što zarade.

To je to što kroz tekstove pokušavam poručiti! Hvala ti na divnoj dopuni :*